经常听到,重疾险确诊就赔,其实并不是这样的。

保监会牵头,由中国保险行业协会和中华医师协会于2007年联合制定出台了《重大疾病保险的疾病定义使用规范》。

该规范规定,只要是保险公司上市称之为“重疾险”的产品,都必须包括《重大疾病保险的疾病定义使用规范》中的25种重疾,并且所有的重疾险都保前6种最高发的疾病,病种名称、赔付定义完全相同,一字不差。

这二十五种重疾已占重疾理赔的95%左右,其它疾病种类由保险公司自由发挥。

那这25种重疾都是确诊即赔么?真的不一定哦。

换句话说,这25种种重大疾病,能确诊即赔的,只有一少部分。

重疾险中确诊即赔的少之又少,并不是说一旦得了这个病,保险公司就一定马上会赔,都要同时满足疾病病种及疾病赔付定义才能获得赔付。

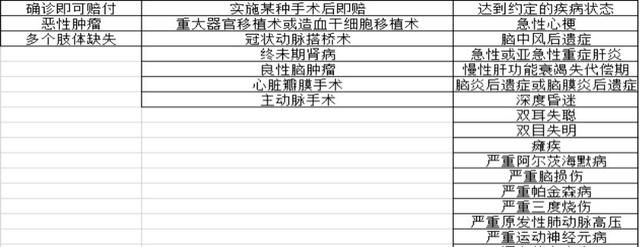

从图我们可以看到,重大疾病的理赔标准主要有三类。

1、确诊即赔,2、实施了某种手术才赔3、达到某种状态才会赔。

确诊即赔,达到确诊即赔的地步就说明我们身体的损害已经到了一个很严重的地步。保险公司不用再看他的治疗情况了,直接就可以理赔。我们熟知的恶性肿瘤,多个肢体缺失等,都属于确诊即赔。

实施了某种手术才赔。这种情况下,我们分两种情况讨论。一种是只有一种治疗手段,比如说重大器官的移植,像肝脏啊,肾脏啊,是做过手术会赔的。

另外一种是同一个种病但是有两种不同的治疗手段,比如说冠状动脉搭桥手术,如果通过开胸做搭桥,这就属于重疾的理赔范围。但是如果说用微创的技术就是在你身上开了一个特别小的小口子啊,这是不会算重疾来赔的。

最后一种就是病情达到某种状态才会赔。比如说脑中风后遗症。确诊脑中风后其实还没有办法得到理赔。要经过一段时间的治疗并且观察180天之后,看是不是仍留下了像肢体功能丧失,语言能力丧失等后遗症,说白了就是以后生活不能自理了。保险公司才会理赔。

还有的就是双耳失聪或者双眼失明,也是要经过一段时间的治疗后确诊没有办法治好了,保险公司才会启动理赔程序。

再有代理人跟你说保险就是确诊即赔的,你就把上面那张图甩给他就行了。